易铁

易铁

反对传销....其实差不多就是反人性,反人类。QQ、微信、邮箱、QQ群都是157850425,微信公众号传神渡chuanshendu,微博http://t.qq.com/hexiechuanxiao

文章数量:157

点击人次:1913067

- ·我的日志(146)

- ·2020年12月

- ·2020年02月

- ·2019年01月

- ·2018年11月

- ·2018年08月

- ·2018年03月

- ·2017年08月

- ·2017年03月

- ·2017年02月

- ·2017年01月

- ·2016年10月

- ·2016年09月

- ·2016年05月

- ·2016年04月

- ·2016年03月

- ·2016年02月

- ·2016年01月

- ·2015年11月

- ·2015年10月

- ·2015年08月

- ·2015年07月

- ·2015年06月

- ·2015年03月

- ·2013年10月

- ·2013年08月

- ·2013年07月

- ·2013年05月

- ·2013年04月

- ·2013年01月

- ·2012年12月

- ·2012年11月

- ·2012年10月

- ·2012年08月

- ·2012年07月

- ·2012年06月

- ·2012年03月

- ·2012年01月

- ·2011年07月

- ·2011年06月

- ·2011年05月

- ·2011年04月

- ·2011年03月

- ·2011年02月

- ·2011年01月

- ·2010年12月

- ·2010年11月

- ·2010年09月

- ·2010年07月

- ·2010年06月

- ·2010年05月

- ·2010年04月

- ·2010年03月

- ·2010年01月

- ·2009年12月

- ·2009年11月

- ·2009年10月

- ·2009年09月

- ·2009年08月

- ·2009年07月

- ·2009年06月

- 【原创】 借贷宝非传销,却不懂非传统市场营销,警惕风险

-

我的日志

P2P贷款行业,因为借贷宝的传销疑云,炒作的风风火火,开启了P2P行业的互联网思维起点。没有余额宝身后强大无比的支付宝作为后盾,却利用类传销式方法开启互联网推广,魔鬼营销的几何倍增效益在这个案例中发挥的淋漓尽致。当然随后而来的传销质疑也如潮水一般汹涌而来,是被黑还是自黑我无法了解,但是可以就从原理上,法律上分析下借贷宝模式的传销基因,更关键的是,借助这个机会执行本职工作,普及相关常识,普及识别传销的基本原理和方法。

借贷宝与传销的相同与不同,大家基本还是能了解的,虽然有少数人以拉人头和“馅饼感”来第一直觉断定传销,我还是坚定且鲜明的认为不是传销。不多述就下面一个图表即可。

传销被否定了,不代表风险就没有了,因为传销只是诈骗敛财手法的其中之一,即便不是诈骗敛财,操作层面也可能因各种原因产生风险,笔者不懂股票证券,更不懂第三板为何物,20年关注IT不动摇,直销懂一半,传销全懂,预防传销倾向风险是我第一原动力。

借贷宝8月8号发布至今,新闻报道从混乱逐渐变为理性分析,人越多负面事件就会越多,仅仅是起步阶段借贷宝的负面就有些HOLD不住的趋势,用一天时间翻阅新闻,半天时间找网友测试交流,用自己的经验给出一些自己的观点,仅供参考。

其一

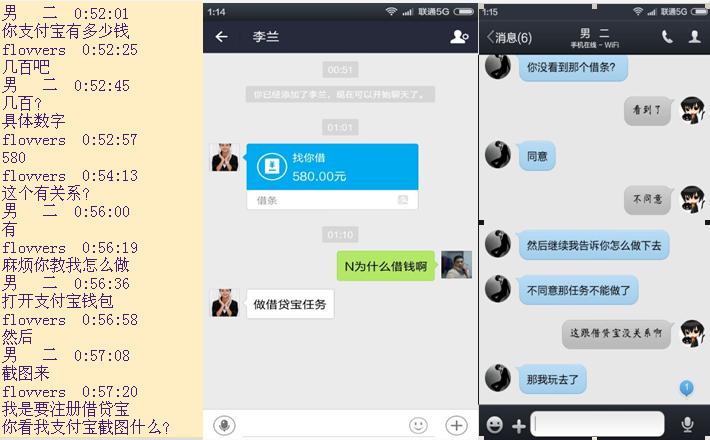

诸多借贷宝负面新闻里,我相信那个八万的被骗炒作是假的。但是,会存在这种现象的,下面是我朋友随机找网友咨询操作借贷宝注册流程,拿到邀请码后,QQ聊天转移到微信,请看双簧快板截图。

国内最粗糙最简单的传销叫做网络资本运作,几个人搭个草台班子唱双簧,一次能骗当事人数十万之多,借贷宝这么大旗号一旦预防提醒不到位,冒用后果很严重。网络自来水的推广里,这种顺手就骗的人很常见的,我第一天就能迎头装上,作为官方不做足额分量的预防提醒,只能呵呵了。请不要过度低估骗子智商,更不可以过高估计当事人智商下限,请照顾‘弱势群体’,多谢了。

其二

百度知道里有一条问题,借贷宝真实吗?回复文中有这样一句话:

借贷宝是由国内顶级私募机构九鼎控股倾力打造的互联网社交金融平台。公司的核心团队皆来自国内外顶级金融机构、法律机构,以及百度、阿里、腾讯等顶尖互联网公司。

这个链接里文案更完整“借贷宝超级推广秘诀(人人行科技)”http://bbs9.news.163.com/bbs/society/568985423.html(编辑大叔觉得不合适可以删除链接)

其他论坛或者BBS这样的复制也随着病毒式传播开始扩散,你知道这句话被网络游民们为了发展下线会演变为什么形式吗?没错,线上有官网参考对照,线下就靠吹牛拉大旗了,不要说你们没有地推计划。可预测版本的线下流言:“借贷宝由BAT共同投资九鼎操作,为打造全球最大P2P信贷巨头”。不相信?无数先烈在前面给你开路啊。你听说过吃安利螺旋藻十全大补包治百病吗,擦完美芦荟俩月能穿越回二十岁吗?吃某某某海狗丸能一夜十次云云?这些都是在人际链条的传播过程中,无法控制的口无遮拦,直销业登陆中国二十年至今依旧挣扎在传销质疑漩涡里。如果你还听不懂,请脑补福岛核电站事件的抢盐风潮,深刻体会人性二字的多层次贬义。

稍有常识的人就会直接否定这种误导性宣传,“BAT搞贷款撕的一塌糊涂,他们扎堆合作完全是没常识”,好嘛!高转化率用户的第一反应就是借贷宝是个骗子。第一印象形成后,你知道这负面需要多久消除吗,请准备好二十个媒体资源以半年为一个周期刷屏解释,也许还需要三个律师面对BAT的三昧真火。媒体宣传的措辞细节,不能马虎一点点,石头上面有阳光,下面就是阴影,这种文案本身,就非常直接的表明九鼎的策划不懂人际网络营销的风险面。我认为这个文案应该是官方背景,即便不是官方却无人澄清也是官方的问题。

我们已经从文案里非常清晰的看到团队式推广的倾向,一旦形成群体亢奋、偶像推崇等非理性行为,垃圾成功学的破坏性传播效应,就会让互联网变成P2P信贷小纸条肆意张贴的楼梯道电梯间,高大上直下三千尺变成网络牛皮癣,借贷宝及整个行业可能瞬间变为千夫所指。微商已经开撕,牛皮癣现货与期货的战争已经发生,请自备板凳耳塞。

该策划文案本身的另一个缺点是,如何确保个人信息不泄露,未做保障性说明,没有考虑更具公信力的方法来透明化,因此不能有效化解舆论的担心。再者,未能清晰表明自己的网络安全团队的素质能力,跳转银行界面的时候,相当数量网友因惧怕有损失的可能性,直接打了退堂鼓选择卸载,这需要足够的公关能力和页面设计预见及心理试错,我考虑这个问题的方式是12306也需要跳转至银行界面,我无条件信任铁总,但你如何更简单明了的晒信任保证转化率?身份证、银行卡、电话号码、甚至密码都填进去了,谁心里都会七上八下的。我就想了一个被动式解决方案,如果我玩借贷宝,要重新开个网银借记卡,里面一分钱都不存,才勉强敢去填资料。

基于有关银行卡信息这种无聊担心,我觉得是媒体过度负面揣测,但媒体担心是大众心理的折射,虽然说一个上市企业不可能如此短视,当然这又绕回到安全技术问题了。APP刚刚出生第一次推广下载就崩溃了一次,注册用户如何在后续里继续持有信心,不免又是一阵狐疑忐忑。

以上这些负面影响,给九鼎一个公司是无所谓的,如果因为初始的顶层设计不到位,风险意识不足,将造成整个行业的负面(有直销行业的前车之鉴,主管部门尚心有余悸),同时这个创新性推广模式也会大幅度削弱转化率,那到底是得还是失P2P信贷行业精英自行斟酌,对我来说只是又一个小白鼠而已。

人际网络的正面效益是几何倍增大家都知道,但是没几个人能理解其负面效益也是几何级。一个恶意揣测,五六个围观的,遇到一个非本质性问题(比如被网友顺手骗钱),就会被七八十个人炒作的满城风雨,吓跑了犹豫的一大片,虽然还有十四亿人看起来没关系,持续性在媒体发酵遍布互联网了,行业形象如何树立,请三思而行。如果说正面效益是二或者三的倍增,那么负面效益起码是五到六的倍增,运作成本准备好了吗,行业整体信誉损失有评估吗。吃螃蟹就要有被夹伤的觉悟,不懂行就要有“前浪死在沙滩上”的心理准备。

另一个现象我很奇怪,很多网络媒体说是25个亿,官方说是20个亿,这其中的偏差到底是如何造成的,目前好像没有官方特意声明来澄清,这公关应变能力还需考验和围观,我只能继续忐忑。

其三

忐忑毕竟非理性,话题转到最核心的重点,中国经营报的报道中有这样一个细节:

中国凌琦投资有限公司主席凌琦代表股东声明:“社会上广传20亿元的前期推广是真实的。”

你是否有足够诚意烧完这20个亿,而不是纯粹炒作噱头,事关诚信,但是这么简单的问题我认为作为上市企业应该是留有非常稳妥的后续方案。如何透明化就是言外之意,而一亿人数的截止期如何透明化,也是不得不让媒体再操心十几个月,等待时间检验。

继续发挥诚信这个话题。最严重的后果(尽管目前看起来可能性非常小),如果因此有群体负面现象,势必尊重执法部门的管理思维,尽管曾经在借贷宝APP里明示“不确定性”和“不可抗力”,但是这里需要对九鼎股东及股民提醒一句,做信贷就是做信誉,整个行业的商业基因就是为社会打造信誉基础,若因你顶层设计缺陷导致不可抗力,虽为外力,但用户关注的是结果不是原因,平台信誉折扣是必然结果,整个行业信誉也会打折扣。

信誉本身是需要能力来保证的,做信誉的人本身没有信誉,做来何用之有,请坚守初心,请慎之又慎。请将这些基本缺陷补齐,我会继续给你们风险提示。百度一搜索九鼎股票代码,股票发行延期的时间已经延期过一次了,忐忑频率下降不少。

继续涨姿势

理性的分析不仅仅只谈论负面可能性,积极的一面也应该提供参考意见。

借贷宝在QQ群里散布的第一眼直觉,“肯定是传销”,我和大家一样的判断力,甚至连看都懒得看一眼就直接下结论了。昨日中午翻百度新闻,看到一个借贷宝推广,无聊打开一看,才发现是资金自上而下的烧钱推广模式。从直觉反对,到简单了解后兴奋,就是把民间集资的标会转换为互联网模式,再添加匿名及评价系统而已,我把能预见负面效益的都分析了一遍,再技术性的分析正面积极性因素,这仅仅是技术性的,不涉及法律及其他,新生事物不能随便下定义,我也没资格。

按职业习惯和技术来说,非法传销模式的馅饼策略,都是诈骗敛财违背经济学原理的违法行为。只要有金主,钱的损失不是来自于底层下线,有人愿意烧钱,这种传销模式就能达到正面推广效果,同时提醒想入非非者,该模式仅仅适合于烧钱推广。这是光明正大的第一次正面运用传销模式,我们需要紧密关注其发展。同时,技术层面借贷宝模式很多地方值得去肯定顶层设计者的用心之处,而且还有些可腾挪想象的空间,闲来无事说说。

。

金额与人数的设定

推广是营销的前期行为,借贷宝也声明推广人数上限一亿,这也就在基础理论上控制了无限发展下线的操作,这无疑是需要肯定的。支付宝用户几个亿,余额宝用户能看到的数据是1.5个亿,滴滴活跃用户也是1.4个亿,所以从互联网用户基数角度来看,借贷宝的一亿用户设定在考虑转换率之后,没有脱离实际。

也许有人认为20个亿的推广资金是高烧到迷糊,但是一亿人每个人20元这种大手笔,对比滴滴打车两年烧掉15个亿的实战记录,这个环节我持观察立场,优先尊重互联网思维,先发高烧的占据市场份额嘛。

无法回避的转化率

谈互联网思维就要谈转化率,滴滴快的烧钱是培养用户的使用习惯,转化率应该接近百分百(那些刷单的的哥),余额宝从支付宝用户里顺手牵羊,不费吹灰之力。可借贷宝就是从零开始炒作,偶尔无节操一下也是可以理解的,但是转化率依旧是关键中的关键。

微信大号为了增粉十八般武艺轮番上阵,地推粉丝的成本从几毛钱迅速推升至一线城市的4块钱,已经有专业地推粉丝在地铁口刷二维码送礼品了,这种不计成本的推广确实让人有很强的泡沫感,市场的自我调节能力还在孕育。

借贷宝的一亿海绵里,水分有多少呢?微信粉丝转化率千分之一点五左右,借贷宝宣传工作做得好,20亿烧完了多少粉丝形成使用习惯了?这个APP会不会让人有破坏朋友圈感情的担心,设计合理与否,粘性与否,是否与其他应用形成互动,是否有O2O想象空间,现阶段九鼎盈利率是透明的,未来收益如何,这些就是传统互联网圈的判断范围,很多媒体已经分析的很丰富了,我缺乏这方面预见能力选择沉默。

人际网络范围内的技术性因素里,两层的设计是非常保守追求安全的做法,也尽可能避免了追逐利益魔性化。但是也放弃了多层次的更大倍增效益,假定有限增加个两三层,还有什么可能性发生?

为避免类似刷单性质的作弊行为,以身份证银行卡及捆绑电话号码避免刷下线(自己推荐自己),而区区20元推广费不足以支付网银开通的开销(避免拿亲友卡开网银刷单),这个安全阀可能是不经意之作,但确实也是一个经典之作,避开了利益驱动下的无效推广,大幅度提高转换率。这里需要注意的是有些银行是免费开网银的,呵呵。

这里还有一个未来可以变更的可能性方向,仅限于技术探讨。多数网银卡我想都是借记卡性质,而信用卡的透支功能可能会造成未知风险,用户会避免使用信用卡寻求安全;但是信用卡本身证明该用户是高转换率、高价值用户(透支用以外贷寻求利差,盘活银行与储户之间的资金流动量),尤其是银行有信用体系可以直接借鉴到借贷层面,或者更简单的用信用卡使用时长,信用卡透支额度作为一个判定标准,这种高价值用户如果和借记卡普通用户权利等同会稀释转换率。我的想法是未来提供银行卡更换功能,这类用户提供高于两层的推广层次,只需修改20元两层为20元四层或五层即可达到数倍推广效果(只要没有入门费,资金流向自上而下就符合烧钱模式,但也仅限于烧钱),多层次的推广效应之大也只有直销界才明白其中奥妙,对借贷宝来说则更进一步提高转换率。若重点避免不必要的质疑,把20提高几块钱也是一个没办法的办法。当然这个增加层次的前提是,借贷宝官方与政府有关部门沟通非常顺畅;控制力可直达底层推广团队;同时网络安全工作足够好,可预见的时间范围之内能达到或接近BAT的水准;而信用卡本身的验证则需与银行方面沟通,如何衔接应该不是技术问题,但是安全等级就会以支付宝为标准衡量了。这方面我只能说具有巨大想象空间,略过不谈。

最后提醒,所有对人际网络推广或营销心动的人,记住一点,人这个奇葩物种是一半天使一半魔鬼,所以说人际网络营销是一把双刃剑,在中国熟人社会的浮躁空气里负面尤其锋利,握剑姿势是第一位要素。

2015-08-21 22:07:28

这么简单的常识都已经普及不出去了,还方式方法有问题啊。。。